500 plus to dopiero początek – obiecała premier Beata Szydło i zapowiedziała Mieszkanie plus. Program, który ma zrewolucjonizować rynek nieruchomości w Polsce. Czy okaże się zbawieniem dla mniej zamożnej części społeczeństwa?

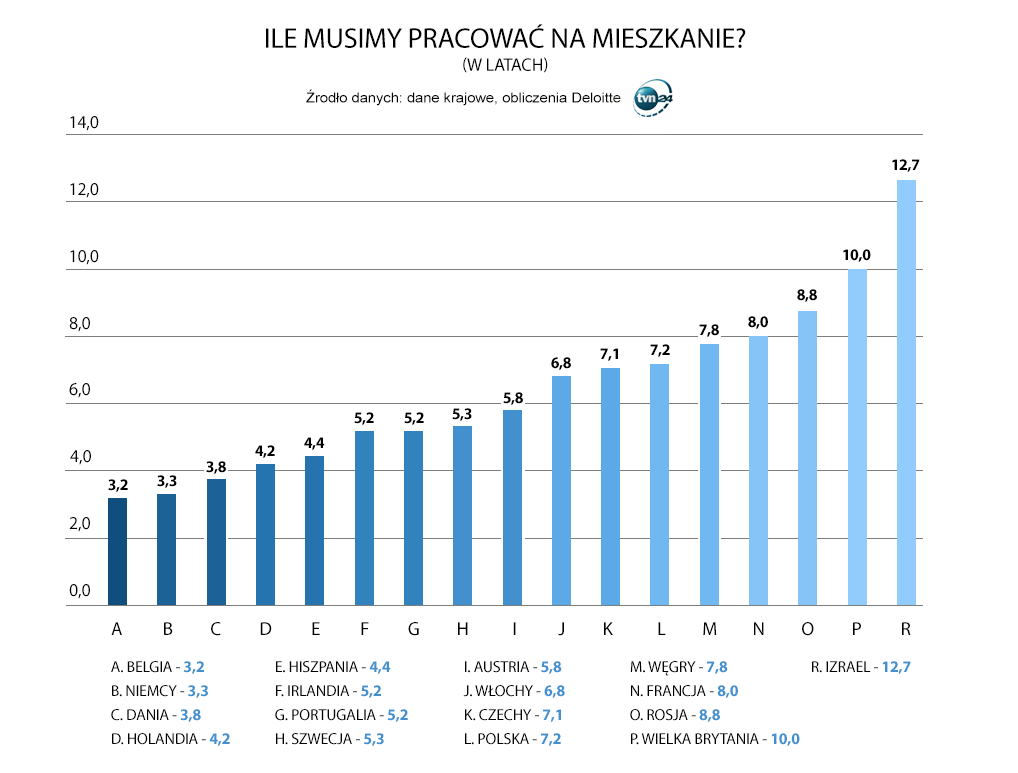

Problem mieszkaniowy istnieje w Polsce od lat. Z danych Ministerstwa Infrastruktury i Budownictwa wynika, że obecnie na rynku brakuje ich blisko pół miliona. Nasz kraj niezmiennie pozostaje pod tym względem w ogonie Europy. W 2014 r. – jak wynika z raportu Deloitte – byliśmy na Starym Kontynencie drudzy od końca ze wskaźnikiem wynoszącym 360 mieszkań na 1000 mieszkańców.

360 mieszkań na 1000 Polaków

Raport Deloitte

Dla porównania Włosi dysponują 580 mieszkaniami na 1000 mieszkańców, Portugalczycy – 565, a Hiszpanie – 549.

Różne rynki

Polska odstaje od zachodniej Europy także pod innym względem. Wynajem – popularny w innych krajach – u nas wciąż jest rzadkim sposobem na zaspokojenie potrzeb mieszkaniowych.

Z danych Eurostatu za 2013 r. wynika, że w wynajmowanych mieszkaniach mieszka np. 56 proc. Szwajcarów, 47 proc. Niemców, 40 proc. Holendrów czy 35 proc. Norwegów. W Polsce ten odsetek wynosił zaledwie 20 proc.

Taka struktura rynku jest szczególnie groźna w przypadku kryzysów gospodarczych. Kraje z dużym zasobem mieszkań na wynajem łagodniej przechodzą przez różnego rodzaju perturbacje, bo mieszkańcom łatwiej jest dostosować się do panującej na rynku sytuacji. Gdy np. stracą pracę, w jej poszukiwaniu przeprowadzą się do innego miasta lub wynajmą mniejsze lokum. Obciążeni kredytami hipotecznymi właściciele mieszkań nie mają takich możliwości lub są one bardzo ograniczone.

Nasz pęd ku własnemu "M" wynika m.in. z wysokiego poziomu stawek za wynajem na polskim rynku. Według ostatnich szacunków Lion's Bank zakup mieszkania na kredyt jest miesięcznie średnio aż o 37,1 proc. tańszy niż najem. Dużą rolę odgrywa także zakorzenione wśród Polaków przywiązania do własności. Własne, a nie wynajmowane "M" to wciąż główny cel większości młodych osób startujących w dorosłe życie.

Państwo na ratunek

Właśnie taką formę mieszkalnictwa do tej pory promowało polskie państwo. Najpierw poprzez program Rodzina na Swoim, a następnie Mieszkanie dla Młodych. Ten drugi wystartował w styczniu 2014 r. i jest realizowany nadal. Pomoc polega na dofinansowaniu wkładu własnego na zakup mieszkania dla osób do 35. roku życia. Mimo wielu obostrzeń program jest tak popularny, że wszystkie środki ten rok zostały już wyczerpane. MdM – będący flagową propozycją poprzedniej ekipy rządzącej – ma funkcjonować do 2018 r.

Program jest często krytykowany. Główne zarzuty to fakt, że objęte są nim jedynie tanie mieszkania w gorszych lokalizacjach (brak infrastruktury, uciążliwe dojazdy) oraz to, że zachęca on ludzi do kupowania mieszkań na własność i zadłużania się na długie lata.

Odpowiedzią na tę krytykę miał być uruchomiony pod koniec rządów koalicji PO-PSL Fundusz Mieszkań na Wynajem. Program ma umożliwić tani najem mieszkania osobom, które nie są w stanie opłacić miesięcznej stawki po cenach rynkowych, a także tym, którzy nie posiadają zdolności kredytowej. Niestety atrakcyjnie wygląda tylko w teorii. Problemem jest bowiem przede wszystkim słaba lokalizacja takich mieszkań, a także ich cena, która nadal nie odbiega znacząco od stawek rynkowych.

Teraz nad Polakami bez własnego "M" chce pochylić się PiS. Przemawiając w krakowskiej Hali Sokoła w październiku ubiegłego roku, prezes Jarosław Kaczyński powiedział, że trzeba budować mieszkania "dostępne dla zwykłego Polaka, w cenie 2-2,5 tys., najwyżej 3 tys. złotych za metr, które będzie można wynajmować razem z wykupem, przy czym wykup będzie mógł trwać 30 i więcej lat".

Była to prawdopodobnie zapowiedź programu Mieszkanie plus, którego założenia mamy poznać wkrótce. Przedstawić ma je premier Beata Szydło. Na razie wiemy niewiele, ale pewne jest, że podstawą programu ma być budowa mieszkań na gruntach należących do Skarbu Państwa. Stąd ich niska cena. Koszt budowy miałby nie przekraczać bowiem 3 tys. złotych za m kw. A za powstanie nieruchomości mają odpowiadać instytucje, które otrzymają grunt od gmin bądź bezpośrednio od państwa.

W ramach rządowego programu istniałaby możliwość wynajmu mieszkania z opcją "dojścia do własności". W ten sposób koszt spłaty nieruchomości byłby mniejszy niż na warunkach komercyjnych. Do obniżenia kosztów przyczynić ma się również Bank Gospodarstwa Krajowego, który ma udzielać spółkom budującym mieszkania kredytów na preferencyjnych warunkach.

Równocześnie rozważane jest także stworzenie kas oszczędnościowo-budowlanych. Mają one pomóc Polakom zbierać pieniądze na zakup mieszkań i ułatwić dostęp do taniego kredytu hipotecznego.

Jak miałoby to funkcjonować? Osoba, która zobowiązałaby się do comiesięcznego odkładania konkretnych kwot, mogłaby liczyć na ulgi ze strony urzędu skarbowego, który zrezygnowałby z pobierania podatku od odsetek. Po okresie oszczędzania, kiedy w kasie pojawi się większa kwota, bank ma zaoferować preferencyjne warunki kredytowania.

Wpływ programu

Na szczegóły programu wciąż czekamy. Jak wskazuje dyrektor Marcin Jańczuk z firmy Metrohouse, w napięciu oczekuje na nie również branża deweloperska.

Zdaniem Jończyka model, w którym początkowo wynajmowane lokum można byłoby wykupić na własność, ma dużą szansę na powodzenie. Zwłaszcza, że wciąż duża jest grupa osób, których zdolność kredytowa nie pozwala na zaciągnięcie zobowiązania wystarczającego na zakup nawet niewielkiej nieruchomości.

Jańczuk wskazuje, że jeżeli tego typu inwestycje powstawałyby na większą skalę, w perspektywie kolejnych lat mogłyby skutecznie wymóc na deweloperach obniżki cen w prowadzonych inwestycjach.

Jednocześnie ekspert zauważa jednak, że nawet na obecnym etapie założeń programu podkreśla się, iż standard budowanych mieszkań może być niższy niż oferowanych na rynku. Wyższej klasy nieruchomości nadal będą zatem poszukiwane u deweloperów oraz na rynku wtórnym.

Kto wzorem?

Oczekując na szczegóły programu Mieszkanie plus, warto przyjrzeć się też rozwiązaniom stosowanym w wysoko rozwiniętych krajach Unii Europejskiej takich jak Niemcy, Dania czy Szwecja.

Bartosz Turek, kierownik działu analiz w Lion's Bank wskazuje, że w Europie Zachodniej rządy rezygnują z dopłat takich jak MdM na rzecz gwarancji lub nieoprocentowanych pożyczek. Plusem takiej zmiany jest przede wszystkim to, że pomoc dla pojedynczego beneficjenta kosztuje znacznie mniej, a więc z dobrodziejstw programu może korzystać więcej osób. Przykładów takiego mechanizmu można szukać w Wielkiej Brytanii, gdzie działa program "Help to buy". Korzystając z niego, można liczyć na gwarancje kredytowe ułatwiające dostęp do finansowania lub bezpłatną pożyczkę na 5 lat, która po tym okresie zmienia się w niskooprocentowaną (1 punkt proc. ponad inflację).

Nie tylko zakup

Jak zauważa Turek, przykładów inicjatyw, które mogłyby być inspiracją dla naszych polityków, można też szukać we Francji i w Danii.

W drugim z tych krajów co piąte mieszkanie dostarczone zostało przez organizacje non profit. Finansują one budowę nieruchomości przeważnie z niewielkim, np. 2-procentowym udziałem wpłat najemców. Standardowo brakujące 7 proc. pochodzi z nieoprocentowanej pożyczki udzielanej przez gminę, a kolejne 91 proc. z kredytu gwarantowanego przez gminę. Koszty finansowania lokatorzy pokrywają w czynszu. Aby zapisać się do takiej spółdzielni, trzeba mieć przynajmniej 15 lat. System ten jest o tyle dobrze przemyślany, że wysokość czynszu zależy od kosztów obserwowanych w długim terminie. W efekcie okresowe spadki stóp procentowych nie obniżają czynszu, a nadwyżka zbierana jest przez ogólnokrajowy fundusz z przeznaczeniem na remonty i finansowanie kolejnych inwestycji.

Problem mieszkania osób dorosłych z rodzicami w Danii prawie nie występuje

W konsekwencji problem mieszkania osób dorosłych z rodzicami w Danii prawie nie występuje. W domu rodzinnym, w skali całego kraju, mieszka tam około 9,1 tys. osób w wieku 25-34 lata, podczas gdy w Polsce problem ten dotyczy 2,8 mln osób!

Ciekawy mechanizm działa także we Francji. Tam również budynki na wynajem dostarczają organizacje non profit (prywatne i publiczne). Oferują one mieszkania o niskim czynszu, a to dlatego, że korzystają z dotacji, preferencji podatkowych i preferencyjnych źródeł finansowania. Gdyby to nie wystarczyło, najbiedniejsi mogą się też ubiegać o dodatek mieszkaniowy i korzystać z niego, dopóki nie podniosą swej stopy życiowej.

Jak podkreśla Turek, Francuzi unikają przy tym pauperyzacji osiedli, pozwalając wynajmować tanie mieszkania nie tylko najbiedniejszym.